Posted at 13:25hin

advocacia criativa,

Advocacia Empresarial,

advocacia online,

advogado corporativo,

advogado online,

consultoria jurídica empresarial,

CONTRATOS EMPRESARIAIS,

direito comercial,

direito empresarial,

NEGOCIAÇÃO EMPRESARIAL,

parceria empresarial by Mauricio Hernandez Perez Sou Mauricio Hernandez e vou falar de um tema enfrentado pelo escritório de advocacia empresarial especializado, que é a recuperação judicial de empreiteira, construtora ou incorporadora. É um assunto que envolve estruturas de modelagem financeira, direito imobiliário, processual e contratual, além da já complexa recuperação judicial. Não é qualquer advogado empresarial que enfrenta um caso desses de forma eficiente. O escritório vai reunir uma equipe com todas as competências necessárias para atuar com boa técnica e velocidade em todos os desafios que transbordam do início ao fim.

Para tratar de um tema tão denso sem aprofundar demais, mas já aprofundando, vou falar um pouco sobre o mercado imobiliário, dentro da perspectiva da advocacia especializada na área. Afinal, o contexto desse setor tem suas particularidades, estruturas de garantias próprias e toda uma proteção legal do mercado de crédito relacionado.

Vamos tratar da recuperação judicial de empreiteira, construtora ou incorporadora em alguns tópicos:

MERCADO DE EMPREITEIRAS, CONSTRUTORAS OU INCORPORADORAS

Vou falar das peculiaridades do mercado de empreiteiras, construtoras ou incorporadoras para que possamos partir de um entendimento do contexto da recuperação judicial. O escritório de advocacia especializado no mercado imobiliário deve estar sempre atento às dinâmicas do setor, de modo que sua consultoria jurídica seja impecável. Aliás, para um advogado empresarial ser realmente eficiente em qualquer caso, é essencial que ele entenda muito bem os problemas que está buscando solucionar.

O mercado imobiliário gera muito impacto na economia e, portanto, na vida das pessoas, já que é um setor que contrata serviços e compra produtos de vários segmentos diferentes. Nesse contexto, quando temos uma recuperação judicial de empreiteira, construtora ou incorporadora, a tendência é a ocorrência de reflexos econômicos em todo o mercado.

Isso tudo torna ainda mais importante que a recuperação judicial tenha sucesso. Existe um efeito de propagação na crise de uma empresa, ainda mais quando ela é ligada a tantas outras pessoas, físicas e jurídicas. Então, estamos falando de risco para muitas empresas e trabalhadores que estão ansiosos para receber seus créditos.

É bom lembrar que uma falência faz com que o valor devido pela empresa praticamente não seja pago, retornando em média para o mercado apenas 6,1% [1] do valor devido. Isso, meus caros, após cerca de mais de 10 anos. E estamos falando da estatística de São Paulo, onde o tribunal fez um investimento na constituição de varas especializadas. Nesse contexto, é importante entender que os ativos envolvidos em uma empresa, em geral, vão gerar mais recursos em uma atividade produtiva do que fora dela.

CICLO LONGO NO MERCADO DAS EMPREITEIRAS, CONSTRUTORAS OU INCORPORADORAS

Um aspecto central, quando analisamos a recuperação judicial de empreiteira, construtora ou incorporadora é o chamado ciclo longo deste mercado. Essa característica tem sua base no extenso período de tempo necessário para o retorno sobre investimentos no setor. A produção e entrega de novos bens vai desde projeto, aplicação de recursos, obras, até a efetiva venda e apuração de resultados. Esse giro completo pode demorar, a depender do empreendimento, diversos anos. O advogado empresarial especializado em direito imobiliário vai estar sempre organizando a estrutura legal da operação para que tudo ocorra de forma suave e sem contratempos. Previsibilidade e redução de riscos, meus amigos e minhas amigas, são os valores proporcionados pelo escritório de advocacia do setor.

As empreiteiras, construtoras ou incorporadoras que realizam obras públicas acabam tendo um giro de caixa ainda mais lento, em razão dos prazos dos procedimentos licitatórios. Essas operações, quando de grande porte, são processos de contratação pública continuada, devendo ser estruturados com alto grau de eficiência, em relação à distribuição de recursos no tempo.

Além disso, existem leis e normas próprias para procedimentos a nível de autarquias, estados, municípios e governo federal, que são constantemente alteradas. As empresas precisam estar com o compliance bem afiado e o escritório de advocacia empresarial especializado em direito imobiliário entra em cena para avaliar tudo. [2]

No setor privado as normas públicas também são centrais, pois um grande empreendimento pode ser embargado por questões que, à primeira vista, pareçam banais para a gestão. Adequar o projeto e buscar a revisão com velocidade, para que prejuízos maiores não ocorram, é algo central para a sobrevivência da empresa do setor.

Estruturas de negócio com ciclo longo são caracterizadas por alguma concentração de atividades no estágio de preparação. Ela deve ser minuciosa, de forma a reduzir riscos e custos que podem tornar um projeto que tinha tudo para ser um grande sucesso em um tremendo prejuízo. [3]

DISTRATOS NA RECUPERAÇÃO JUDICIAL DE EMPREITEIRA, CONSTRUTORA OU INCORPORADORA

Outro aspecto importante, quanto ao risco, são os distratos na recuperação judicial de empreiteira, construtora ou incorporadora. [4]

Distrato é como chamam o que tecnicamente é a “rescisão” do contrato de promessa de compra e venda imobiliária. Em época de crise, o número de distratos sobe, causando preocupação em razão do impacto futuro não previsto no fluxo de caixa da empresa do setor imobiliário. Afinal, imóveis em estoque não pagam fornecedores, mão-de-obra e tributos. Isso o que faz é o dinheiro e qualquer alteração na previsibilidade dos recebimentos tem suas consequências. Sobre o papel do advogado empresarial em operações ligadas ao fluxo de caixa da empresa, acesse nosso material sobre o tema no blog da Hernandez Perez Advocacia Empresarial.

Então, quando um adquirente de imóvel decide realizar uma rescisão do contrato de promessa de compra e venda, isso gera um impacto considerável na saúde financeira da empresa. Investimentos provavelmente já foram realizados contando com os recursos provenientes da operação e tudo isso precisa ser reequacionado para evitar um prejuízo maior.

Portanto, é um setor com demanda intensa de capital de giro e controles que devem ser aplicados a cada projeto e na empresa como um todo. Tais negócios dependem de disponibilidade de caixa para o cumprimento das obrigações e uma excelente equipe para modelar essa engenharia financeira.

Para atenuar os efeitos dos distratos, o escritório de advocacia empresarial especializado em direito do mercado financeiro buscará estruturar a capitalização do empreendimento abordando esses riscos. Toda operação estruturada, quando falamos em construção civil, envolve investimentos em execução ao longo do tempo e distribuição de custos e riscos. Já vi algumas empresas quebrarem com um aporte mal organizado, pelas mais variadas razões. Por isso, é importante ter uma equipe proficiente para evitar prejuízos desnecessários e problemas muito maiores. Afinal, uma boa engenharia financeira, que trate dos desafios de forma programática, se traduz em custos mais baixos de capital e riscos reduzidos.

CAUSAS DA RECUPERAÇÃO JUDICIAL DE EMPREITEIRA, CONSTRUTORA OU INCORPORADORA

Quais, afinal, costumam ser as causas da recuperação judicial de empreiteira, construtora ou incorporadora?

PERÍODOS DE RETRAÇÃO ECONÔMICA

Nós já tivemos períodos de retração econômica no setor proporcionadas por crise do estado, como em 2013 e 2014. Todos sabemos que o Estado é um grande cliente nesse mercado, realizando obras de infraestrutura e reformas de autarquias e outros órgãos públicos, por exemplo. Havia uma percepção no mercado de que a Caixa Econômica não repassava os valores adequadamente. O DNIT, por exemplo, passou a pagar em 90 a 180 dias. Essa mudança abrupta de modelo de pagamento – coisa que a administração pública faz –, gerou um impacto negativo em todo o mercado.

O poder público, para quem não sabe, rotineiramente realiza mudanças em políticas públicas de forma abrupta e quebra algumas empresas do mercado, de um dia para o outro. Nesse contexto, estabilidade regulatória e previsibilidade são muito importantes para os negócios. Com previsibilidade, você tem as regras do jogo, sabe que elas são funcionais e consegue programar com eficiência sua estrutura operacional, financeira e tributária. Assim, custos caem e toda a economia de um país, estado ou município se tornam mais dinâmicos, favorecendo seu desenvolvimento.

PROBLEMA DE EXECUÇÃO EM UM PROJETO

Uma causa da recuperação judicial de empreiteira, construtora ou incorporadora que já vi bastante é quando temos algum problema de execução em um projeto. Por exemplo, digamos que um empreendimento em Mogi das Cruzes, em SP, teve sua execução suspensa por medida cautelar, em razão do descumprimento de normas ambientais. Como decorrência, as vendas das unidades foram interrompidas, gerando risco para o cumprimento de obrigações de médio prazo da empresa. Por isso, ela passa a ter que injetar mais recursos no projeto. É bem comum que essa empresa inicie um novo projeto para proporcionar caixa dentro desse horizonte de tempo, geralmente um de maior liquidez e baixo risco. Por exemplo, um empreendimento de habitação popular, que tem alta saída no mercado ou uma prestação de serviços de obra. Ela faz isso para suprir a falta do giro do outro negócio que gerou risco em razão da medida cautelar.

CRISE FINANCEIRA PROVOCADA PELO CORONAVÍRUS

Um fator disruptivo que ocorreu recentemente foi a crise financeira provocada pelo coronavírus, que gerou um grande volume de distratos em operações de compra e venda. Isso afetou a previsibilidade de recebimentos de empreiteiras, construtoras e incorporadoras. Consequentemente, veremos muitas recuperações judiciais surgindo a partir de problemas de caixa originados na pandemia [5]. Eventos como esse geram instabilidade financeira e empresas de pequeno e médio porte, sem tanto caixa para esses momentos de risco, são as mais afetadas.

Quando esse tipo de necessidade ocorre, o empresário ou gestor já deve ligar a luz do alerta. Seu negócio está apresentando sinais de instabilidade e caso o cenário econômico traga mais problemas, uma crise irreversível pode eclodir.

Um escritório de advocacia empresarial especializado deve ser contratado para avaliar as oportunidades existentes no contexto específico. Ele analisará a possibilidade de uma recuperação extrajudicial ou judicial e de uma transação tributária para os passivos fiscais, de modo a reverter a situação de crise. A reestruturação de uma empresa é um projeto complexo que envolverá aspectos legais, administrativos e financeiros. Tudo precisa ser orquestrado com precisão e a reestruturação fiscal da empresa, como tem sido chamado esse reequacionamento do passivo tributário, é um elemento chave. Sobre dívida e transação tributária, não deixe de analisar nosso material com vídeo sobre o tema no blog da Hernandez Perez Advocacia Empresarial.

PATRIMÔNIO DE AFETAÇÃO NA RECUPERAÇÃO JUDICIAL DE EMPREITEIRA, CONSTRUTORA OU INCORPORADORA

Vamos falar sobre o tema importantíssimo do patrimônio de afetação na recuperação judicial de empreiteira, construtora ou incorporadora. Nesse assunto cabe muita coisa, de modo que vou aqui dar apenas uma explicação por alto no que cabe para o direito falimentar. Quero só dar um panorama para que todo mundo possa entender mais ou menos os riscos e as circunstâncias envolvidas.

Quando uma empresa vai oferecer um imóvel futuro, ou seja, construir para venda, o empresário irá promover o que se conhece por incorporação imobiliária [6] [7] [8] . Essa incorporação, realizada, pode ou não ser submetida ao chamado regime de afetação. Através da afetação, o terreno, suas acessões objeto de incorporação imobiliária e demais bens e direitos a ela vinculados ficarão separados do patrimônio do incorporador. Constituirão, assim, o chamado patrimônio de afetação, destinado à realização da incorporação específica e à entrega das unidades aos respectivos adquirentes [9].

Esse patrimônio de afetação responderá por dívidas e obrigações vinculadas à incorporação respectiva, mas não se comunicará [10]:

- com os demais bens, direitos e obrigações do patrimônio geral do incorporador e;

- com outros patrimônios de afetação por ele constituídos.

O incorporador, nesse contexto, vai responder pelos prejuízos que forem causados ao patrimônio de afetação [11].

BENS E DIREITOS INTEGRANTES DO PATRIMÔNIO DE AFETAÇÃO PODERÃO SER OBJETO DE GARANTIA REAL

Agora, os bens e direitos integrantes do patrimônio de afetação [12] poderão ser objeto de garantia real em operação de crédito e isso é muito comum. O resultado desse processo de securitização terá que ser gasto exclusivamente na realização do empreendimento. Sobre o tema, não deixe de ver nosso artigo com vídeo “O que é securitização de ativos ou venda de recebíveis”. Essas normas de compliance da atividade, em torno do patrimônio de afetação, servem para resguardar:

A incorporadora que opera com eficiência junto ao mercado financeiro é a que cresce de verdade. Ela sabe o nível de eficiência que precisa para ser competitiva e isso envolve o custo do capital a ser empregado no empreendimento.

Para entender melhor esse contexto, confira o nosso artigo com vídeo Projeto de Investimento e o Papel do Advogado Empresarial. O escritório de advocacia especializado no mercado imobiliário é essencial para o desenvolvimento de empresas modernas e eficientes. Elas preparam o alicerce não apenas da construção civil, mas da estrutura legal e financeira do projeto, tornando os riscos do negócio mais previsíveis.

COMPREI IMÓVEL DE EMPRESA QUE ENTROU EM RECUPERAÇÃO JUDICIAL OU FALÊNCIA

Mas e se eu comprei um imóvel de empresa que entrou em recuperação judicial ou falência, os credores dessa empresa vão tomar o meu bem?

A lei é pontual ao proteger o patrimônio de afetação dos efeitos da decretação da falência ou insolvência civil. Com isso, o adquirente do imóvel “na planta”, que paga a prazo, estará mais seguro, desde que haja patrimônio de afetação na formatação legal do empreendimento. Por isso, é importante checar a estrutura legal do empreendimento antes de comprar um imóvel na planta. Em geral, a empresa cria uma sociedade de propósito específico (SPE), de forma a ter o empreendimento encapsulado em uma pessoa jurídica isolada dos demais negócios. Essa SPE fica contratualmente ligada aos grupos financiadores, investidores, empreiteiros, entre outros, com uma estrutura independente da incorporadora que coordena o projeto.

INCORPORADORA JOÃO FORTES E O BEM DE AFETAÇÃO NA RECUPERAÇÃO JUDICIAL

É importante falar do julgamento do recurso especial no caso da Incorporadora João Fortes e o bem de afetação na recuperação judicial.

A 3ª Turma do STJ firmou o entendimento de que a sociedade de propósito específico com patrimônio de afetação próprio para determinado empreendimento não se sujeita à recuperação judicia [13] . Isso foi a partir de entendimento, no caso do Grupo Esser [14] , de que o regime criado pela Lei de Incorporações seria incompatível com a recuperação judicial.

Agora, finalizada a incorporação e entregues as unidades para os adquirentes, o saldo eventualmente remanescente da operação será endereçado ao pagamento dos credores da recuperação judicial. Obviamente, apenas na medida do que couber à incorporadora. Ou seja, o patrimônio da SPE pode ser usado para a satisfação dos passivos da recuperação, mas apenas o remanescente, após cumprimento de obrigações e entrega das unidades.

E nem poderia acontecer de outra forma. Isso é feito para dar segurança à atividade de capitalização de empreendimentos imobiliários e aquisição de imóveis na planta. Por isso, o patrimônio de afetação é fundamental e está no dia-a-dia do escritório de advocacia empresarial especializado no mercado imobiliário.

FEZ DISTRATO E A EMPRESA ENTROU EM RECUPERAÇÃO JUDICIAL

Gente, e se, desistindo da compra do imóvel, você fez distrato e a empresa entrou em recuperação judicial [15] ? Distrato é como ficou conhecida a rescisão da promessa de compra e venda e é quando o promitente comprador rescinde o contrato, querendo algum dinheiro de volta. A empresa, então, tem que pagar um valor, ficando com uma dívida com a pessoa que fez o distrato. Por isso, esse crédito, ainda não pago, seria sim submetido à recuperação judicial.

Isso pode gerar uma grande insegurança, pois os ativos que entram na recuperação judicial demoram a ser pagos e o são com algum haircut. Haircut é como chamam, nesse mercado, os descontos alcançados na recuperação judicial e uma das grandes razões para empresas buscarem advogados empresariais especializados para reorganizar a casa. Em razão dessas reduções, a pessoa que fez o distrato e teve seu crédito incluso na recuperação judicial tende a receber menos do que receberia de outra forma.

Se o imóvel referido na promessa estava em uma sociedade de propósito específico com patrimônio de afetação, possivelmente a opção de menor risco seria seguir com o negócio.

INEFICÁCIA DE DISTRATO ANTES DE PEDIDO DE RECUPERAÇÃO JUDICIAL

No entanto, temos também jurisprudência pela ineficácia de distrato antes de pedido de recuperação judicial. No caso, o pagamento seria feito em quatro parcelas e a construtora entrou em recuperação judicial em menos de trinta dias do distrato. Uma prova conclusiva foi que na data do distrato a contratante já tinha extraído as certidões necessárias para instruir o pedido de processamento da recuperação judicial. A omissão desse fato rompeu o equilíbrio contratual de forma a provocar a ineficácia do distrato [16].

Portanto, o aspecto central dessa jurisprudência foi a suposta violação da boa-fé, princípio fundamental do direito contratual. Quando a SAB Astúrias Empreendimentos Ltda assinou o distrato, em princípio saberia que estava entrando em recuperação judicial, pois teria até providenciado as certidões que instruíram o pedido. O voto é pontual ao afirmar que toda “(…) e qualquer circunstância de relevância para o conteúdo, para a validade e cumprimento regular deveria ser esclarecida ou informada para que a deliberação fosse tomada com segurança. A SAB omitiu que preparava a recuperação judicial prevista na Lei 11.101/2005 e isso representou a quebra da base objetiva do negócio (distrato).”

Ou seja, cada caso pode ter suas peculiaridades que precisam ser analisadas por um escritório de advocacia que seja especializado na área imobiliária e de recuperação judicial. Mas a princípio, o distrato realizado com alguma antecedência em relação à recuperação judicial de empreiteira, construtora ou incorporadora gera um direito de crédito. Esse ativo entra no processo recuperacional, enquanto crédito inscrito na classe de credores quirografários.

EMPREITEIRA, CONSTRUTORA OU INCORPORADORA EM RECUPERAÇÃO JUDICIAL PODEM PARTICIPAR DE LICITAÇÃO

Outra pergunta frequente é se empreiteira, construtora ou incorporadora em recuperação judicial podem participar de licitação. Gente, essa é uma preocupação do gestor de empresas do setor [17]. E é para ser mesmo, pois estar em recuperação judicial é um estigma. Fornecedores passam a não vender com prazo e as partes contratantes evitam a empresa recuperanda. Por isso, a licitação pública é sempre um mercado a recorrer para fazer um caixa com um bom projeto bem executado.

Em agosto de 2022, a Segunda Turma do STJ reafirmou entendimento de que uma empresa em recuperação judicial pode participar de procedimento licitatório. Segundo o colegiado, o fato de uma empresa se encontrar em recuperação judicial não impossibilita contratar com o Poder Público. [18]

O relator do recurso, ministro Francisco Falcão, observou que a exigência de apresentação de certidão negativa de recuperação judicial precisa ser relativizada a fim de possibilitar a retomada financeira. A empresa precisou demonstrar, no entanto, a sua viabilidade econômica, além de apresentar garantia exigida no edital. Sobre o tema da demonstração de viabilidade econômica na recuperação judicial, acesse nosso artigo com vídeo.

A lei de licitação [19] não exige a certidão negativa de recuperação judicial para a participação de empresas em procedimento licitatório. Além disso, a lei de recuperação judicial e falências também dispensa a apresentação de certidões negativas (Art. 52, I, Lei 11.101/05). Ou seja, exigir condição não prevista em legislação específica seria criar uma dificuldade extra para a empresa que busca sua reestruturação financeira.

TRANSAÇÃO TRIBUTÁRIA EM RECUPERAÇÃO JUDICIAL DE EMPREITEIRA, CONSTRUTORA OU INCORPORADORA

Como em qualquer caso com passivos fiscais, temos que falar da questão da transação tributária em recuperação judicial de empreiteira, construtora ou incorporadora. [20]

Gente, a recuperação judicial tem seu sucesso dependente de um reequacionamento do passivo fiscal. Por isso, desde o momento em que ela está em andamento deve haver um trabalho intenso para alcançar uma estrutura de pagamento dos tributos em atraso. Nesse contexto, o escritório de advocacia e o setor financeiro da empresa precisam estar muito alinhados, de forma a modelar um trabalho junto às fazendas.

A transação tributária, recentemente regulamentada, tem chance de reduzir passivos em até 70%, com queda de multas e juros em até 100%.

A empresa em recuperação judicial proporciona o grau de irrecuperabilidade dos créditos pela fazenda. Isso se reflete em descontos consideráveis e pode ser essencial para que ela consiga se reorganizar com sucesso.

Nesse sentido, a advocacia tributária especializada deve atuar junto à recuperação judicial, de forma a organizar tudo de maneira planejada. Uma operação de financiamento DIP, com vistas ao pagamento à vista do passivo fiscal pode ser excelente para viabilizar os maiores descontos. A operação estruturada pode modelar a conversão do aporte em participação societária após a recuperação judicial. Para isso, um advogado empresarial especializado no mercado financeiro e de capitais pode ser essencial, gerando enormes economias.

Sobre o financiamento DIP e a advocacia no mercado financeiro e de capitais, veja os materiais com vídeo no blog da Hernandez Perez Advocacia Empresarial.

ESCRITÓRIO DE ADVOCACIA ESPECIALIZADO NA RECUPERAÇÃO JUDICIAL DE EMPREITEIRA, CONSTRUTORA OU INCORPORADORA

Um projeto dessa complexidade requer um escritório de advocacia empresarial especializado em recuperação judicial de empreiteira, construtora ou incorporadora. Isso quer dizer que ele precisa de advogados especialistas, também, em direito imobiliário. Entender o ecossistema de negócios, seus aspectos financeiros, os players envolvidos e a percepção do setor são aspectos essenciais. [21]

Imóveis, geralmente penhorados por varas de diferentes competências em processos de execução, são justamente o produto de uma empresa neste mercado. Portanto, resolver essas penhoras em tempo e viabilizar a aprovação do plano de recuperação judicial com rapidez podem ser divisores de águas.

O fato é que muita gente pode ficar reticente em adquirir imóveis de grupo em recuperação judicial, por mais que expliquem que está tudo bem. Não é igual a comprar uma tv, que você pega na loja na hora e leva para casa. Então, quando a gente não entende alguma coisa, como uma recuperação judicial de empreiteira, incorporadora ou construtora, é melhor seguir com o que entendemos.

Além disso, os fornecedores tendem a entregar insumos apenas com pagamento à vista, pois estão preocupados com a possível falência. Isso tende a gerar mais riscos no caixa da empresa recuperanda.

O diálogo aberto com fornecedores e parceiros sobre as condições reais e os riscos concretos são aspectos que não podem ser deixados de lado pela empresa. O advogado empresarial, nesse contexto, deve buscar mediar esse diálogo ativo, modelando estruturas contratuais que amenizem as preocupações do mercado. Com isso, a empresa recuperanda terá mais chances de realizar suas atividades da forma mais eficiente possível.

Ou seja, a atuação do escritório de advocacia empresarial não pode apenas ser técnica. Ela deve ter seu objetivo fixo nos efeitos práticos que se desenvolvem no decorrer do litígio. Não adianta a empresa ter seu plano de recuperação aprovado e homologado se ela não sobreviver ao turbilhão de acontecimentos gerados pelo processo.

Esse, meus amigos e minhas amigas, é o trabalho!

1 Informações do Observatório da Insolvência, que podem ser acessadas no site da Associação Brasileira de Jurimetria, disponível em [ https://abj.org.br/cases/3a-fase-observatorio-da-insolvencia/ ], acessado em 05/07/22.

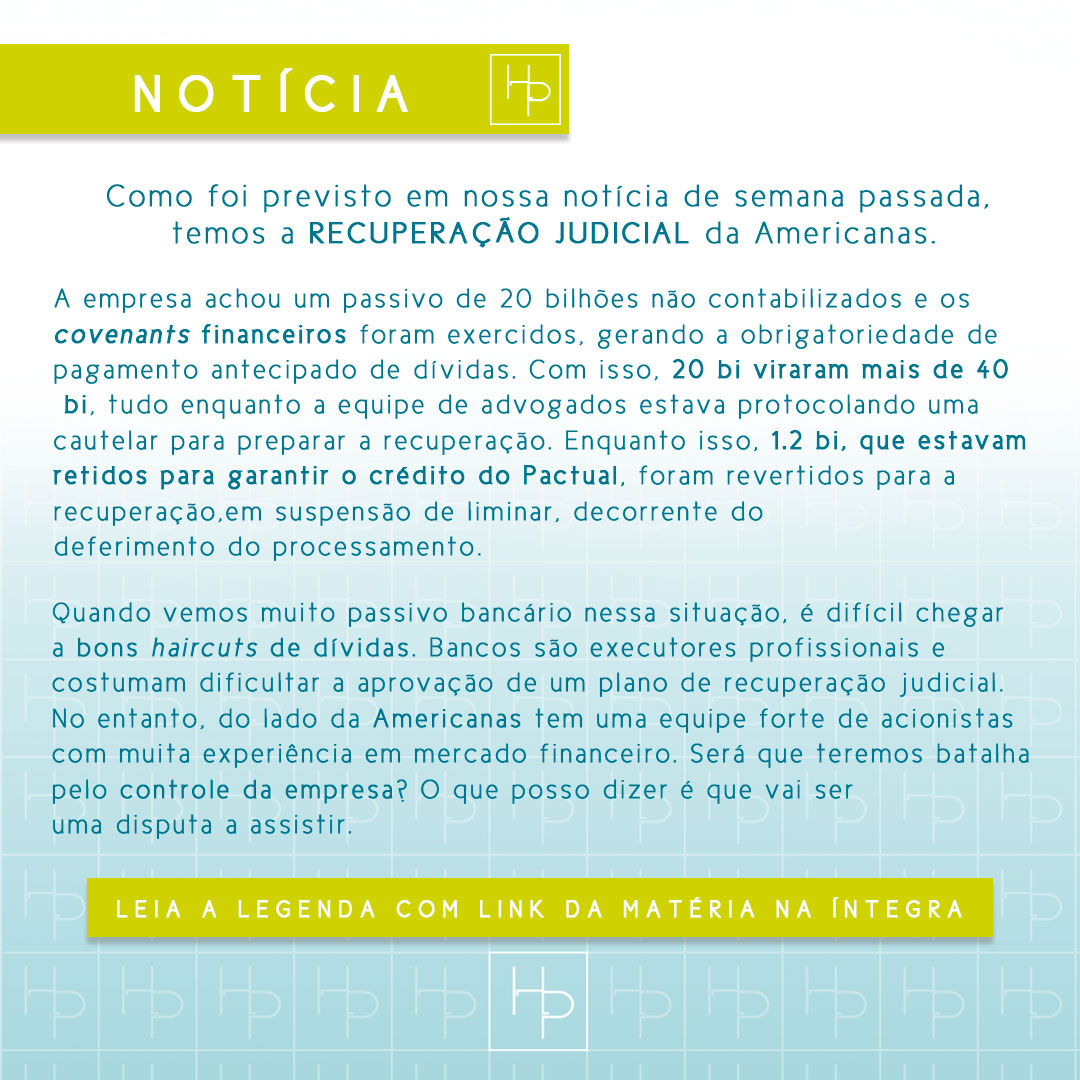

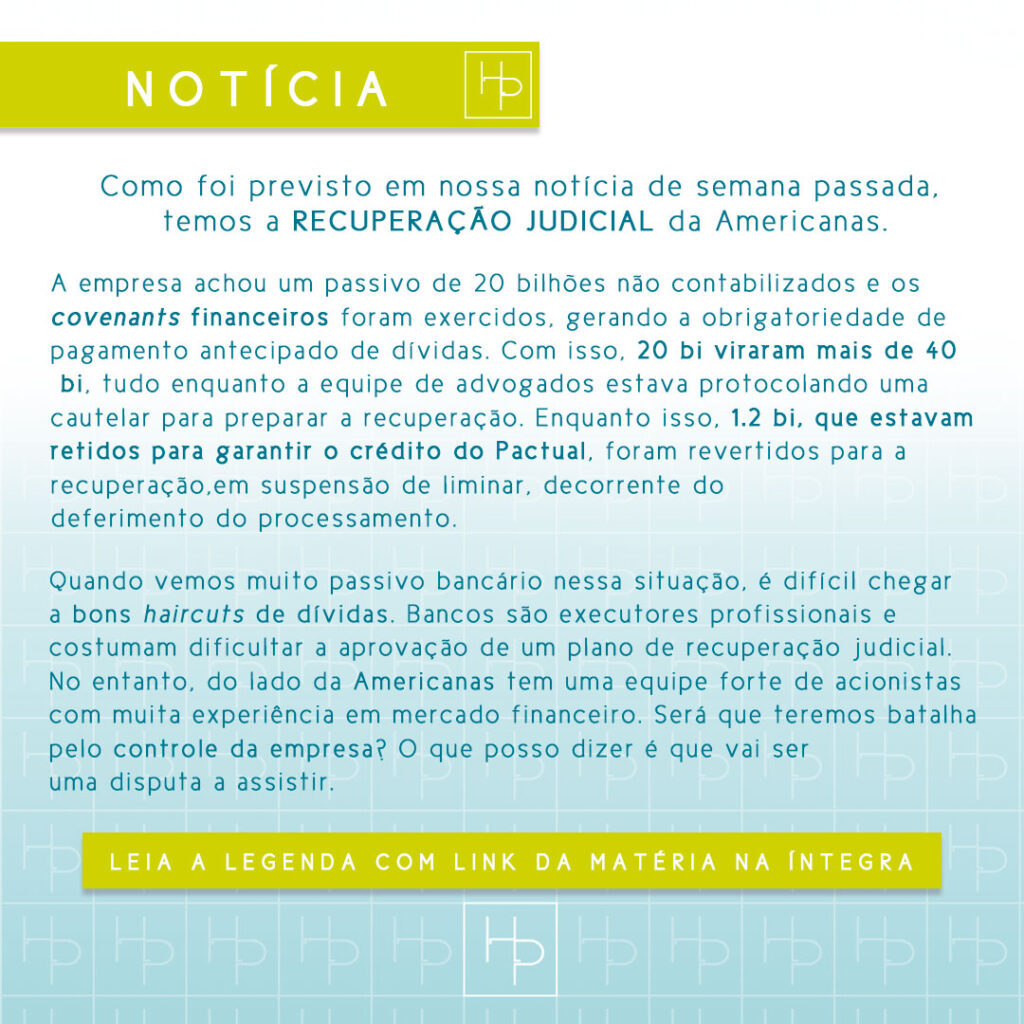

2 Desde o caso da Americanas o tema de compliance está em voga.

3 Como advogados empresariais, vemos no escritório muito prejuízo já ocorrido. Já vi algumas empreiteiras e outras empresas falindo por terem assinado contrato mal elaborado com grupo investidor de má-fé. Já assisti gente querendo comprar um imóvel de valor considerável usando criptomoeda que essas pessoas mesmas criaram. Um caso comum é a proposta de compra de imóvel com um ativo creditório judicial sem trânsito em julgado. No mercado tem de tudo um pouco e muito mais. O desavisado perde tudo e fica sem entender o que aconteceu. Pode parecer brincadeira, mas às vezes a falência está nas vírgulas.

4 O escritório de advocacia empresarial especializado em direito imobiliário estará sempre administrando a ocorrência de distratos. A recorrência deles é algo do setor e é uma das grandes fontes de instabilidade desse mercado.

5 Esse tempo, inclusive, tem a ver com o ciclo longo desse mercado. Todo projeto imobiliário tem que ser detalhadamente desenhado do seu início ao fim e o escritório de advocacia empresarial é central nessa estruturação.

6 Com previsão no art. 28 da Lei 4.591/64.

7 O artigo 31-A é pontual ao explicar o tema do patrimônio de afetação na Lei 4.591/1964: “Art. 31-A. A critério do incorporador, a incorporação poderá ser submetida ao regime da afetação, pelo qual o terreno e as acessões objeto de incorporação imobiliária, bem como os demais bens e direitos a ela vinculados, manter-se-ão apartados do patrimônio do incorporador e constituirão patrimônio de afetação, destinado à consecução da incorporação correspondente e à entrega das unidades imobiliárias aos respectivos adquirentes. § 1º – O patrimônio de afetação não se comunica com os demais bens, direitos e obrigações do patrimônio geral do incorporador ou de outros patrimônios de afetação por ele constituídos e só responde por dívidas e obrigações vinculadas à incorporação respectiva. § 2º – O incorporador responde pelos prejuízos que causar ao patrimônio de afetação. § 3º – Os bens e direitos integrantes do patrimônio de afetação somente poderão ser objeto de garantia real em operação de crédito cujo produto seja integralmente destinado à consecução da edificação correspondente e à entrega das unidades imobiliárias aos respectivos adquirentes. § 4º – No caso de cessão, plena ou fiduciária, de direitos creditórios oriundos da comercialização das unidades imobiliárias componentes da incorporação, o produto da cessão também passará a integrar o patrimônio de afetação, observado o disposto no § 6º. § 5º – As quotas de construção correspondentes a acessões vinculadas a frações ideais serão pagas pelo incorporador até que a responsabilidade pela sua construção tenha sido assumida por terceiros, nos termos da parte final do § 6º do art. 35. § 6º – Os recursos financeiros integrantes do patrimônio de afetação serão utilizados para pagamento ou reembolso das despesas inerentes à incorporação. § 7º – O reembolso do preço de aquisição do terreno somente poderá ser feito quando da alienação das unidades autônomas, na proporção das respectivas frações ideais, considerando-se tão-somente os valores efetivamente recebidos pela alienação. § 8º – Excluem-se do patrimônio de afetação: I – os recursos financeiros que excederem a importância necessária à conclusão da obra (art. 44), considerando-se os valores a receber até sua conclusão e, bem assim, os recursos necessários à quitação de financiamento para a construção, se houver; e II – o valor referente ao preço de alienação da fração ideal de terreno de cada unidade vendida, no caso de incorporação em que a construção seja contratada sob o regime por empreitada (art. 55) ou por administração (art. 58). § 9º – No caso de conjuntos de edificações de que trata o art. 8º , poderão ser constituídos patrimônios de afetação separados, tantos quantos forem os: I – subconjuntos de casas para as quais esteja prevista a mesma data de conclusão ( art. 8º , alínea “a”); e II – edifícios de dois ou mais pavimentos ( art. 8º , alínea “b”). § 10 – A constituição de patrimônios de afetação separados de que trata o §9º deverá estar declarada no memorial de incorporação. §11 – Nas incorporações objeto de financiamento, a comercialização das unidades deverá contar com a anuência da instituição financiadora ou deverá ser a ela cientificada, conforme vier a ser estabelecido no contrato de financiamento. §12 – A contratação de financiamento e constituição de garantias, inclusive mediante transmissão, para o credor, da propriedade fiduciária sobre as unidades imobiliárias integrantes da incorporação, bem como a cessão, plena ou fiduciária, de direitos creditórios decorrentes da comercialização dessas unidades, não implicam a transferência para o credor de nenhuma das obrigações ou responsabilidades do cedente, do incorporador ou do construtor, permanecendo estes como únicos responsáveis pelas obrigações e pelos deveres que lhes são imputáveis.””

8 O artigo 31-B explica a constituição do patrimônio de afetação e suas condições: “Art. 31-B – Considera-se constituído o patrimônio de afetação mediante averbação, a qualquer tempo, no Registro de Imóveis, de termo firmado pelo incorporador e, quando for o caso, também pelos titulares de direitos reais de aquisição sobre o terreno. Parágrafo único – A averbação não será obstada pela existência de ônus reais que tenham sido constituídos sobre o imóvel objeto da incorporação para garantia do pagamento do preço de sua aquisição ou do cumprimento de obrigação de construir o empreendimento.”

9 Ver art. 31-A da Lei 4.591/64.

10 Ver art. 31-A, §1º, da Lei 4.591/64.

11 Ver art. 31-A, §2º, da Lei 4.591/64.

12 Neste sentido, informa o artigo 31-D da Lei 4.591/1964 : “Incumbe ao incorporador: I – promover todos os atos necessários à boa administração e à preservação do patrimônio de afetação, inclusive mediante adoção de medidas judiciais; II – manter apartados os bens e direitos objeto de cada incorporação; III – diligenciar a captação dos recursos necessários à incorporação e aplicá-los na forma prevista nesta Lei, cuidando de preservar os recursos necessários à conclusão da obra; IV – entregar à Comissão de Representantes, no mínimo a cada três meses, demonstrativo do estado da obra e de sua correspondência com o prazo pactuado ou com os recursos financeiros que integrem o patrimônio de afetação recebidos no período, firmados por profissionais habilitados, ressalvadas eventuais modificações sugeridas pelo incorporador e aprovadas pela Comissão de Representantes; V – manter e movimentar os recursos financeiros do patrimônio de afetação em conta de depósito aberta especificamente para tal fim; VI – entregar à Comissão de Representantes balancetes coincidentes com o trimestre civil, relativos a cada patrimônio de afetação; VII – assegurar à pessoa nomeada nos termos do art. 31-C o livre acesso à obra, bem como aos livros, contratos, movimentação da conta de depósito exclusiva referida no inciso V deste artigo e quaisquer outros documentos relativos ao patrimônio de afetação; e VIII – manter escrituração contábil completa, ainda que esteja desobrigado pela legislação tributária.”

13 Foi uma decisão (REsp 1958062 (2021/0280895-6 de 29/11/2022) por unanimidade e pode ser consultada aqui: [ https://processo.stj.jus.br/processo/julgamento/eletronico/documento/mediado/?documento_tipo=integra&documento_sequencial=171463580®istro_numero=202102808956&peticao_numero=&publicacao_data=20221129&formato=PDF ].

14 REsp 1973180 – SP (2021/0358574-2).

15 Pode parecer um azar absurdo, mas é algo que o advogado empresarial especializado em direito imobiliário vai ver bastante.

16 Ver Apelação Cível nº1092136-97.2017.8.26.0100, da Comarca de São Paulo em [ https://esaj.tjsp.jus.br/pastadigital/abrirDocumentoEdt.do?origemDocumento=M&nuProcesso=1092136-97.2017.8.26.0100&cdProcesso=RI004J22K0000&cdForo=990&tpOrigem=2&flOrigem=S&nmAlias=SG5TJ&instanciaProcesso=SG&cdServico=190201&ticket=MX0UHU9QI3xhDMraFDVa7jbDmGLf%2FMwTyeWqRiDkbRjeBxdKdyk%2FYfy%2FDhiHd%2BmJfa9xsO8L4fGmd90PBlW3p%2BOiCmnwD082Bhwt7VI69S2iUEcHmbHPc5dZDXQxN9dhSSa%2FaaSwdKVZgUo3VY5mVJXav8I0xIIxnkJKU8XBAhT1vZtkMsMoTCfZC2FQSIsd0raz0XiJ8ObWrkC7Di%2Bz4LWf0lgJ5KvdiRmS8I88YzUgGjXBWOcKra1PGlypZB9oTh9iQscDPddDS2TXZNz5czLm72Pep3dAK0DgAz9rGVLNHMpEZaJHRiQYETkAbmTR6CDVwtspJ%2FFaedoWNQ46OXGwWVTcldtlve4B5gKCXsyWmMcSlQLT1AebIpYyfJWu%2BHaN5nht2SyvHh4EMbHNN7fRLwZo4UH7DxGBi4evqvaOYeH86ZlslKHKzzluwtre ]. Segue o Acórdão, falando de outros aspectos: “Para piorar o contexto nocivo foi apurado ter a construtora dado em pagamento, um ano antes, aunidade adquirida pelo autor para a empresa que figura como credor investidor das obras e que se garantiu com hipoteca sobre o terreno todo e com os recebíveis em alienação fiduciária. Reconhecimento de rede contratual e ilegalidade de o credor ficar com o bem hipotecado (Súmula 308 do STJ). Fraude à execução do contrato que foi restabelecido com a ineficácia do distrato.”

17 As primeiras perguntas da equipe de reestruturação vão ser (1) como reduzir custos e (2) como aumentar receitas. Contratos públicos sempre possibilitam faturamento, ainda mais quando falamos em obras.

18 Com Relatoria do Ministro Francisco Falcão, o RECURSO ESPECIAL Nº 1.826.299 – CE (2019/0201966-6) – pode ser acessado aqui e. Fruto de um mandado de segurança, possui a seguinte ementa: “PROCESSUAL CIVIL E ADMINISTRATIVO. RECURSO ESPECIAL. LICITAÇÃO. POSSIBILIDADE DE PARTICIPAÇÃO DE EMPRESAS EM RECUPERAÇÃO JUDICIAL. 1. Segundo o disposto na redação original do art. 52, II, da Lei 11.101/2005, “Estando em termos a documentação exigida no art. 51 desta Lei, o juiz deferirá o processamento da recuperação judicial e, no mesmo ato (…) determinará a dispensa da apresentação de certidões negativas para que o devedor exerça suas atividades, exceto para contratação com o Poder Público ou para recebimento de benefícios ou incentivos fiscais ou creditícios, observando o disposto no art. 69 desta Lei“. 2. A referida norma, ao exigir a apresentação de certidão negativa para fins de “contratação com o Poder Público“, já estabelecia a premissa de que as sociedades empresariais em Recuperação Judicial podem participar nos procedimentos licitatórios (sendo a apresentação de CND apenas uma condicionante a essa participação). Precedentes do STJ: AgInt no REsp 1.841.307/AM, Rel. Ministro Herman Benjamin, DJe 9.12.2020; AREsp 978.453/RJ, Rel. Ministro Gurgel de Faria, DJe de 23.10.2020. 3. Destaco a densidade jurídica do Voto apresentado pelo Ministro Francisco Falcão, que põe em evidência a incontestável necessidade ética, política e jurídica de se atribuir maior valor ao princípio do interesse público no confronto com o princípio da preservação da empresa, sobretudo quando caracterizados sérios riscos para a coletividade e o Erário decorrentes da participação em procedimento licitatório de pessoas jurídicas em Recuperação Judicial. Cuida-se, no entanto, de opção expressamente albergada na legislação (art. 52, II, da Lei 11.101/2005), de modo que somente eventual alteração na disciplina legal do tema poderia ensejar reposicionamento no Poder Judiciário. 4. Voto-Vista para, pedindo vênia ao eminente Ministro Relator, ACOMPANHAR A DIVERGÊNCIA para negar provimento ao Recurso Especial.

19 Lei 8.666/93, art. 31: “A documentação relativa à qualificação econômico-financeira limitar-se-á a (…)”. Veja que é um rol exaustivo.

20 Uma das análises a ser realizada pela equipe de reestruturação da empresa será como reequacionar o passivo fiscal, sem o qual o plano de recuperação judicial não será homologado.

21 Cada setor tem seus problemas específicos e o mercado de empreiteiras, construtoras ou incorporadoras não é diferente. O escritório de advocacia especializado precisa atuar com sensibilidade para priorizá-los, dentro das necessidades que forem surgindo. O foco não é o processo de recuperação judicial, mas sim que o negócio saia da situação de crise de forma estável. Para isso, é preciso lidar com as questões de maneira programática. Isso vai desde o pedido de processamento até o plano de recuperação judicial, que deve ter uma equipe especializada no tema.

MINI CLIP’s DO VÍDEO

TIRE SUAS DÚVIDAS CONOSCO E DÊ SUGESTÕES SOBRE QUESTÕES JURÍDICAS EMPRESARIAS!