Transação tributária no edital 1 de 2024 da PGFN

A Hernandez Perez Advocacia Empresarial fala, em nosso blog e canal do Youtube, sobre a transação tributária no edital 1 de 2024 da PGFN, publicado no dia 5 de janeiro de 2024. Entre em contato e marque uma reunião online. Nossos advogados especializados em direito empresarial terão prazer em ajudá-lo(a) .

www.hernadezperez.com.br

hernandezperez.com.br/blog

delação premiada das Americanas

Aqui você encontra as notícias mais importantes do mundo jurídico empresarial Brasileiro.

Transação tributária no edital 3 de 2023 da PGFN

Vamos abordar nessa notícia o edital de transação em modelo de adesão 3/2023 PGFN, que tem seu foco nos créditos já inscritos em dívida ativa da União. A transação tributária é uma oportunidade excelente para empresas regularizarem seus passivos fiscais, com ótimas possibilidades de descontos.

Fraude financeira: o caso Bigode, Scarpa e Oliveira

Fraude financeira: o caso Bigode, Scarpa e Oliveira https://youtu.be/ch5QspeLV_Q A SUPOSTA FRAUDE DO CASO BIGODE, SCARPA E OLIVEIRA A WLJC Consultoria e Gestão Empresarial tem como um dos sócios Willian Bigode, que indicava a empresa para colegas jogadores de futebol. Foi nesse contexto que o meia Gustavo Scarpa investiu mais de R$ 6 milhões e […]

Programa transação tributária Litígio Zero

Programa transação tributária Litígio Zero https://youtu.be/vTIUo9RZWN0 Instituído pela Portaria Conjunta PGFN/RFB nº 1/2023 [1] , ele estabelece condições para transação excepcional na cobrança da dívida em contencioso administrativo tributário no âmbito: de Delegacia da Receita Federal de Julgamento (DRJ); do Conselho Administrativo de Recursos Fiscais (CARF) e; de pequeno valor no contencioso administrativo ou inscrito […]

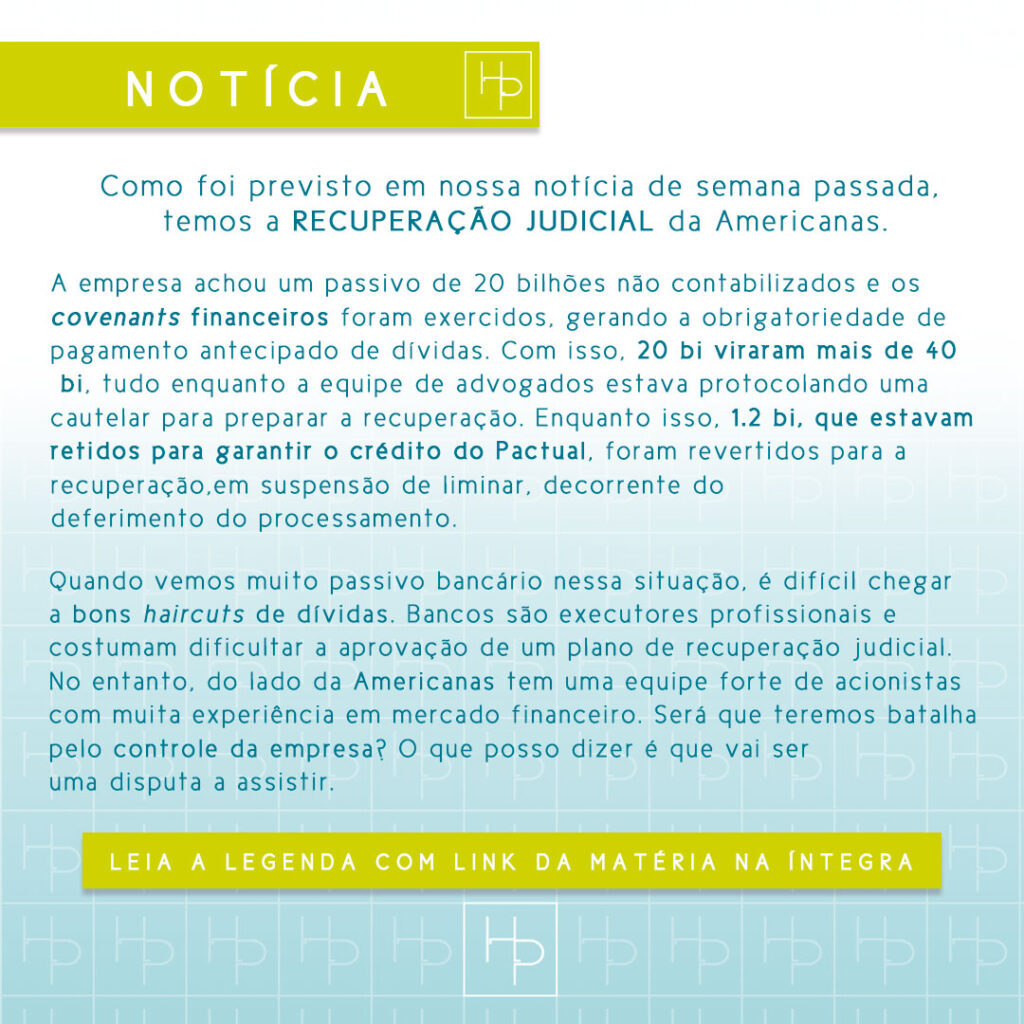

Recuperação judicial da Americanas

Recuperação judicial da Americanas Oi Gente, sou o Mauricio Hernandez, advogado empresarial e como eu previ, vamos falar da recuperação judicial da Americanas. A empresa achou um passivo de 20 bilhões não contabilizados e os covenants financeiros foram exercidos, gerando a obrigatoriedade de pagamento antecipado de dívidas. Com isso, 20 bi viraram mais de 40 […]

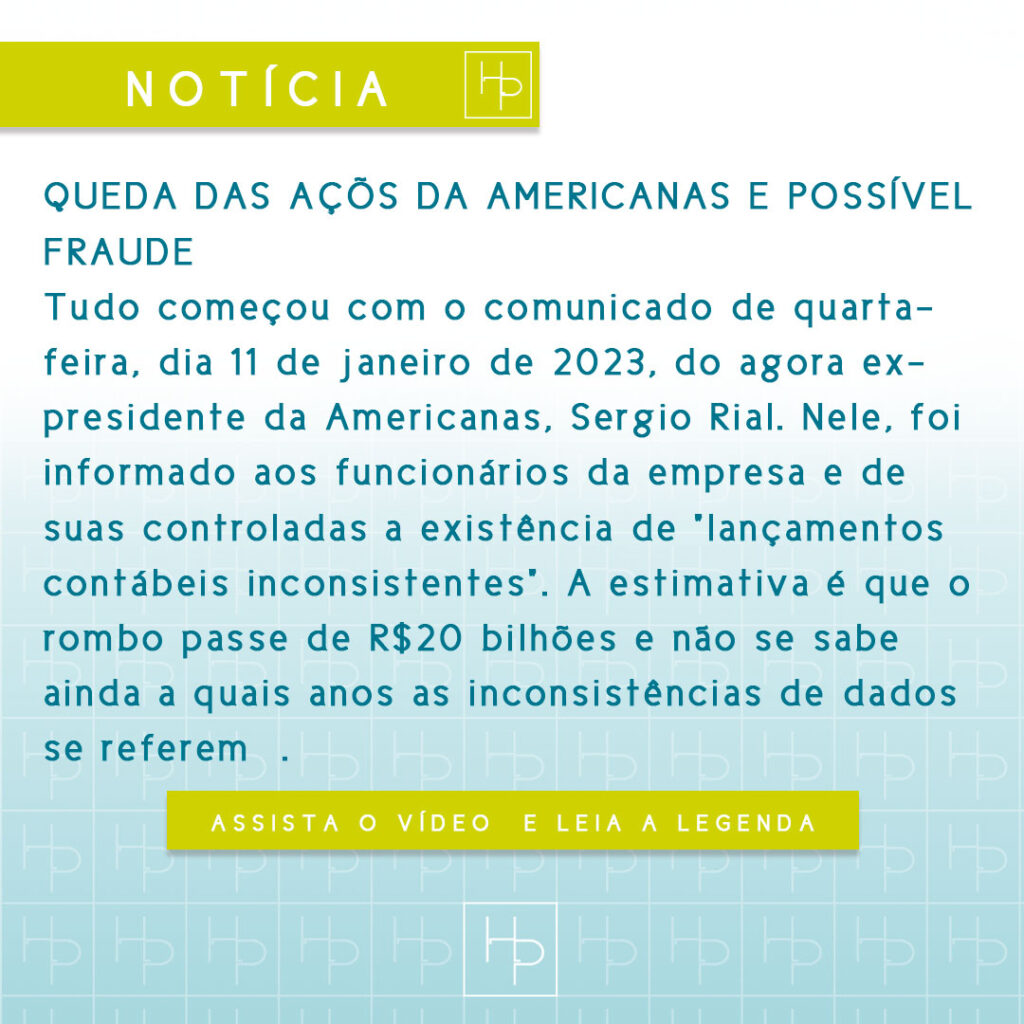

Queda das ações da Americanas e possível fraude

queda das ações da Americanas e possível fraude https://youtu.be/NTV574w-BRE Compliance e auditoria externa são coisas sérias. Todo escritório de advocacia empresarial respira isso, de forma que achei por bem explicar por aqui, em detalhes, o que sabemos sobre o assunto. Tudo começou com o comunicado de quarta-feira, dia 11 de janeiro de 2023, do agora […]

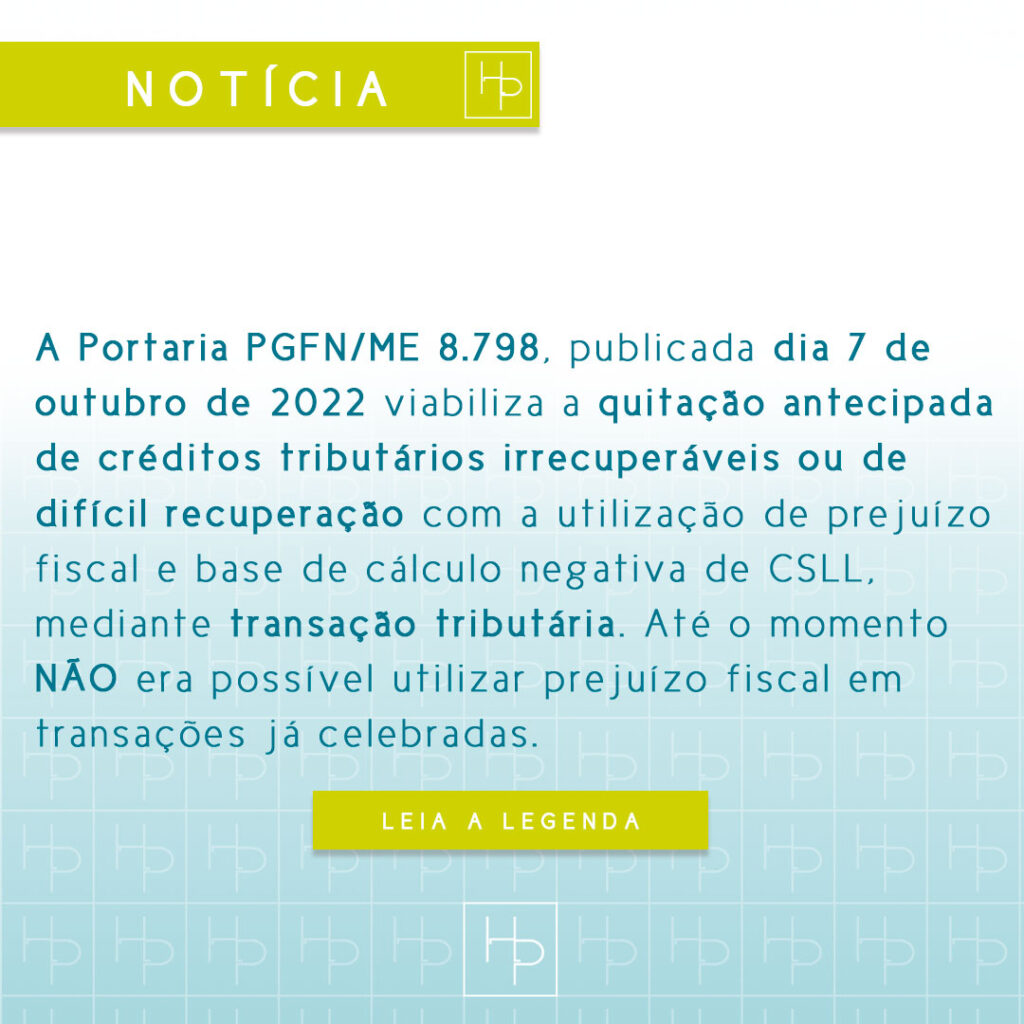

Quitação antecipada de créditos tributários irrecuperáveis – Portaria PGFN/ME 8.798

Aqui você encontra as notícias mais importantes do mundo jurídico empresarial Brasileiro.

Deliberações societárias das limitadas – Lei 14.451

Aqui você encontra as notícias mais importantes do mundo jurídico empresarial Brasileiro.

Transação de créditos tributários

Aqui você encontra as notícias mais importantes do mundo jurídico empresarial Brasileiro.