19 out COMO É O MERCADO DA ADVOCACIA EMPRESARIAL ESPECIALIZADA NO MERCADO FINANCEIRO E DE CAPITAIS?

TIRE SUAS DÚVIDAS CONOSCO E DÊ SUGESTÕES SOBRE QUESTÕES JURÍDICAS EMPRESARIAS!

TIRE SUAS DÚVIDAS CONOSCO E DÊ SUGESTÕES SOBRE QUESTÕES JURÍDICAS EMPRESARIAS!

TIRE SUAS DÚVIDAS CONOSCO E DÊ SUGESTÕES SOBRE QUESTÕES JURÍDICAS EMPRESARIAS!

TIRE SUAS DÚVIDAS CONOSCO E DÊ SUGESTÕES SOBRE QUESTÕES JURÍDICAS EMPRESARIAS!

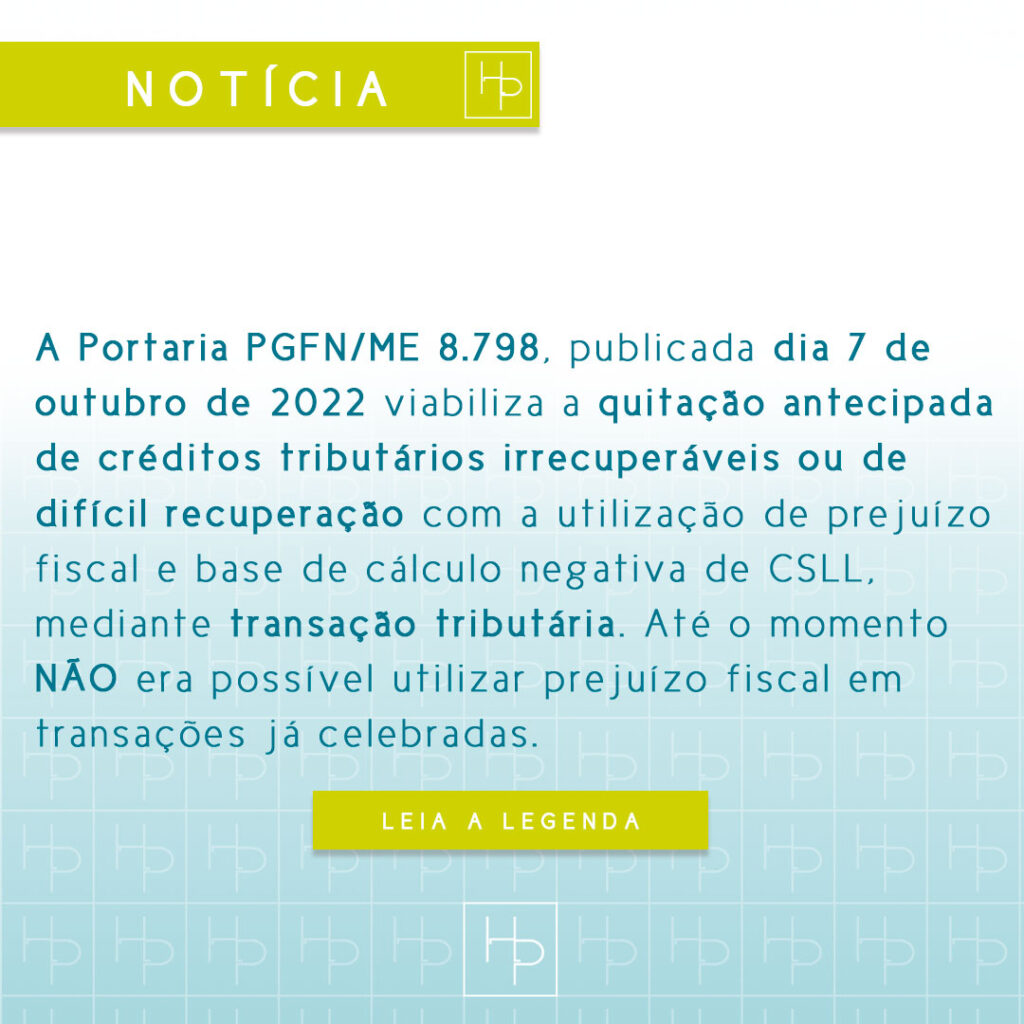

A Portaria PGFN/ME 8.798, publicada dia 7 de outubro de 2022 viabiliza a quitação antecipada de créditos tributários irrecuperáveis ou de difícil recuperação com a utilização de prejuízo fiscal e base de cálculo negativa de CSLL, mediante transação tributária. Até o momento não era possível utilizar prejuízo fiscal em transações já celebradas. É importante frisar, ainda, que as transações devem estar firmadas até 31 de outubro de 2022, estar ativas e em situação regular na data da adesão ao QuitaPGFN, conforme art. 3º c/c artigo 5º da portaria. Estas transações tributárias deverão ser:

• I – transação por adesão celebrada conforme Edital PGFN n. 01/2019;

• II – transação por adesão celebrada conforme Edital PGFN n. 02/2021;

• III – transação excepcional: a) na cobrança da dívida ativa da União, estabelecida pela Portaria PGFN nº 14.402, de 16 de junho de 2020; b) na cobrança de débitos inscritos relativos às contribuições de que tratam o art. 25 da Lei nº 8.212, de 24 de julho de 1991 (FUNRURAL), ou ao Imposto Territorial Rural (ITR), nos termos da alínea “e” do incisos I e alíneas “e” e “h” do inciso II, do art. 4° da Portaria PGFN n° 2.381, de 26 de fevereiro de 2021; c) débitos de titularidade de pequenos produtores rurais e agricultores familiares, originários de operações de crédito rural e das dívidas contraídas no âmbito do Fundo de Terras e da Reforma Agrária e do Acordo de Empréstimo 4.147-BR, previstas na Portaria PGFN nº 21.561, de 30 de setembro de 2020; d) de débitos do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), estabelecida na Portaria PGFN n° 18.731, de 06 de agosto de 2020;

• IV – Programa Emergencial de Retomada do Setor de Eventos (Perse), estabelecido na Portaria PGFN nº 7.917, de 2 de julho de 2021;

• V – transação individual: a) celebrada com fundamento na Portaria PGFN n. 9.917, de 14 de abril de 2020, ou na Portaria PGFN n. 6.757, de 29 de julho de 2022, desde que os créditos transacionados sejam classificados como irrecuperáveis ou de difícil recuperação, com base no inciso I do art. 11 da Lei n. 13.988, de 14 de abril de 2022; e; b) celebrada por devedor em recuperação judicial, nos termos da Portaria PGFN n. 2.382, de 26 de fevereiro de 2021.

Não integram o programa a transação extraordinária e as transações do contencioso.

O saldo com possibilidade de liquidação será correspondente ao valor remanescente do acordo de transação na data de adesão ao QuitaPGFN (art. 5º, §1º), sendo desconsiderados créditos de prejuízo fiscal e base de cálculo negativa da CSLL que compõem o acordo (art. 5º, §2º).

A portaria possibilita liquidar saldos de transações com 30% em dinheiro, à vista (art. 3º, I), com o restante através do uso do prejuízo fiscal e base de cálculo negativa da CSLL. É importante salientar que uma condição para a transação na dívida ativa é o pressuposto da irrecuperabilidade (art. 1º, §Único), sob pena de renúncia à receita, o que implicaria em perda para o erário.

A quitação, possível em 6 parcelas (com valores mensais superiores a R$1.000,00, nos termos do art. 3º, §1º, a), tem este limite estendido para 12 parcelas em caso de empresas em recuperação judicial (com pagamentos mensais superiores a R$500,00, nos termos do art. 3º, §1º, b).

A adesão será realizada exclusivamente por meio do REGULARIZE das 08 horas de 1° de novembro de 2022 até às 19 horas do dia 30 de dezembro de 2022 (art. 2º, §1º).

Isso pode ser fundamental para empresas em recuperação judicial, pois se encontram com grandes dificuldades relativas ao fluxo de caixa, de forma a honrar suas responsabilidades.

A Portaria PGFN/ME 8.798 vem regulamentar a Lei 14.375/2022, assim como a Portaria 6.757, de forma a operacionalizar o instituto da transação tributária. Esse movimento segue a tendência de tornar o ambiente fiscal brasileiro em uma dinâmica mais previsível para o contribuinte, quanto ao acordo junto à fazenda.

TIRE SUAS DÚVIDAS CONOSCO E DÊ SUGESTÕES SOBRE QUESTÕES JURÍDICAS EMPRESARIAS!

TIRE SUAS DÚVIDAS CONOSCO E DÊ SUGESTÕES SOBRE QUESTÕES JURÍDICAS EMPRESARIAS!

Vou falar agora das diferentes classificações e nomenclaturas usadas para se referir às holdings, que são:

A doutrina aponta a classificação das holdings apenas como puras e mistas, sendo que o restante foram nomenclaturas que surgiram na prática.

assista na íntegra: HOLDING: CONCEITO, CLASSIFICAÇÃO E ELISÃO FISCAL

A holding pura é a sociedade que não é operacional, de forma que seu patrimônio é inteiramente formado de ações e quotas em outras empresas. Seu objeto social, em geral, será exclusivamente voltado para isso.

A holding mista, por outro lado, é aquela que não se dedica exclusivamente à titularidade de participações de empresas. Ela atua, portanto, em áreas empresariais em sentido estrito, produzindo ou circulando bens ou prestando serviços.

A holding familiar não é um tipo de holding, especificamente, podendo ela ser pura ou mista, por exemplo. O que caracteriza este tipo específico de holding é a estrutura de planejamento que ela permite formatar para seus membros, que são de uma mesma família.

Com a holding familiar, os parentes conseguem ser mais eficientes em:

Com a transferência dos bens, eles passam a ser geridos de forma centralizada, de modo que os parentes deixam de ser os titulares diretos. A holding familiar tende a ser muito importante para evitar o desgaste da transferência de herança, via inventário, além de extremamente eficiente para reduzir custos. Tudo isso faz com que o planejamento sucessório de famílias com grandes posses geralmente envolva a constituição de uma holding.

Em razão da vontade de manter a titularidade dentro de uma mesma família, muitas vezes o tipo societário usado é a sociedade limitada. Através da limitada é possível evitar o ingresso de novos sócios alheios ao quadro societário estruturado por ocasião de sua formação. É a chamada sociedade intuitu personae, na qual a pessoa do sócio deve possuir a chamada affectio societatis, que é a vontade de manter a sociedade com as demais pessoas. Há então um elemento subjetivo na formação da sociedade que deve ser mantido ao longo da sua existência. Em razão disso é possível manter tudo em família, como muitas vezes é o desejo dos envolvidos.

A holding imobiliária é um gênero de holding com o objetivo (informado no objeto social) de ser titular de imóveis, usando a estrutura legal para receber os aluguéis. Já tive alguns clientes que se juntaram com um grupo de amigos para formatar uma holding para construir médios e grandes empreendimentos imobiliários. Com o risco diluído, podem se beneficiar pela escala que o investimento alcança, construindo um imóvel maior, com reflexos financeiros igualmente maiores, em razão de ganho de escala. Poderão também levantar capital no mercado financeiro para, junto a seus recursos economizados, criar um condomínio, prédio ou mesmo loteamento ainda maior do que poderiam sozinhos.

A holding ou sociedade patrimonial é o tipo de holding mais comum hoje em dia e muitas vezes o intuito de sua criação é a proteção de um patrimônio.

Manter um patrimônio considerável em nome de uma pessoa física pode se mostrar uma estratégia bem arriscada, além de consideravelmente mais cara e, portanto, ineficiente. Por isso, é muito comum a criação de uma holding que se torne controladora desse patrimônio, se tornando as pessoas físicas em detentoras de participação.

O objetivo, como em qualquer estrutura de investimento, é otimizar a incidência e recolhimento de tributos, bem como os riscos envolvidos, aumentando a eficiência dos recursos aplicados.

A holding de controle é uma sociedade criada para reter participação societária em outras empresas, sem ter o objetivo de propriamente controlar outras sociedades. Ela é necessariamente uma holding pura, uma vez que não é operacional.

A holding de participação é uma sociedade de participações minoritárias. Através dela os investidores aportam recursos em empresas e equipes que entendam eficientes para alcançar retornos financeiros razoáveis, sem a necessidade de se envolver na gestão. Neste modelo os acionistas ou sócios apenas recebem lucros e dividendos sobre o investimento.

A holding de administração é criada para centralizar a gestão de outras sociedades, estabelecendo metas e planos de atuação. Assim, a holding consegue gerir diferentes empresas de forma mais eficiente. Poderá, por exemplo, otimizar a sinergia entre os diferentes negócios, viabilizando a elevação da rentabilidade pela coordenação conjunta das atividades.

TIRE SUAS DÚVIDAS CONOSCO E DÊ SUGESTÕES SOBRE QUESTÕES JURÍDICAS EMPRESARIAS!

TIRE SUAS DÚVIDAS CONOSCO E DÊ SUGESTÕES SOBRE QUESTÕES JURÍDICAS EMPRESARIAS!

TIRE SUAS DÚVIDAS CONOSCO E DÊ SUGESTÕES SOBRE QUESTÕES JURÍDICAS EMPRESARIAS!

TIRE SUAS DÚVIDAS CONOSCO E DÊ SUGESTÕES SOBRE QUESTÕES JURÍDICAS EMPRESARIAS!